Ključno je razumevanje izkaza poslovnega izida in bilance stanja

Posel je tekma, v kateri zmagujejo tisti, ki so dobro podkovani, imajo znanje in so delavni, ob tem pa imajo talent in strast ter so razvili dober produkt ali storitev. Ključno je tudi razumevanje in obvladovanje lastnega poslovanja, predvsem razumevanje finančnih izkazov, na podlagi katerih je treba sprejemati odločitve. To pa ni vse. Da bi dobro razumeli okolje, v katerem delujemo, svoje partnerje in tudi konkurente, je nujno, da razumemo, kaj nam o njih razkrivajo temeljni računovodski izkazi.

Računovodske izkaze je treba spremljati pogosteje

Izkaz poslovnega izida in bilanca stanja sta dva temeljna računovodska izkaza, ki sta vir podatkov o našem lastnem poslovanju in dober temelj za načrtovanje ter sprejemanje poslovnih odločitev. Ob hitro spreminjajočem se okolju je treba izkaze spremljati pogosteje, v določenih panogah celo mesečno. Le tako namreč vemo, kaj se dogaja v okolju, v katerem delujemo, kaj se dogaja znotraj našega podjetja ter kdaj je treba nemudoma reagirati, sprejeti nove odločitve oz. prilagoditi strategijo poslovanja. Kljub temu se večina podjetnikov s tema dvema izkazoma sreča zgolj enkrat letno, in sicer takrat, ko je čas za oddajo letnih poročil.

Iz bilance stanja lahko razberemo kulturo poslovanja

Iz bilance stanja lahko razberemo informacije o premoženju in dolgovih družbe na določen dan. Ker se stanje v podjetju neprestano spreminja, bilanco vedno preverjamo na presečni dan. Bilanca stanja ima dve uravnoteženi strani – na eni sredstva (aktiva), torej premoženje, s katerim podjetje razpolaga (osnovna sredstva, nepremičnine, finančne naložbe, zaloge, terjatve, denar), in na drugi strani vire sredstev (pasiva), s katerimi podjetje financira to premoženje, torej kapital (obveznosti do lastnikov) in dolgovi (obveznosti do dobaviteljev, bank, delavcev, države …)

Dodatno se sredstva delijo nato na dolgoročna (nepremičnine, naprava, oprema …) in kratkoročna sredstva (kot so zaloge materialov, ki jih nato hitro prodamo naprej, kratkoročne terjatve, denarna sredstva …). Na drugi strani pa imamo kapital, ki raste z dobički oz. se zmanjšuje z izgubami (osnovni kapital, rezerve, preneseni dobiček/izguba, dobiček/izguba tekočega leta).

Nasvet: Ko razmišljamo o naložbah, torej kako bomo določene stvari financirali, je pomembno, da zagotovimo financiranje dolgoročnih sredstev z dolgoročnimi viri. Pri analizi in projekcijah je dobro, da smo nekoliko bolj konservativni in upoštevamo več možnih scenarijev – od pesimističnega in realističnega do optimističnega. Iz računovodskih izkazov lahko prav tako razberemo, ali je naše podjetje oz. ali so naši partnerji in dobavitelji plačilno sposobni. S primerjavo izkazov več obdobij lahko ocenjujemo kulturo poslovodenja, slog upravljanja financ, nagnjenost k tveganjem ali naravnanost konservativnemu upravljanju financ. Nekatera podjetja/podjetniki so vedno na meji likvidnosti, medtem ko so drugi večinoma ves čas močno likvidni. Ob tem je treba biti pozoren tudi na to, da vsak podjetnik želi prikazati najboljšo sliko o svojem poslovanju, zato je računovodske izkaze treba vedno obravnavati z določeno mero previdnosti in jih postaviti v širši okvir poslovanja opazovane družbe.

Kako razbrati, kaj se dogaja v našem podjetju?

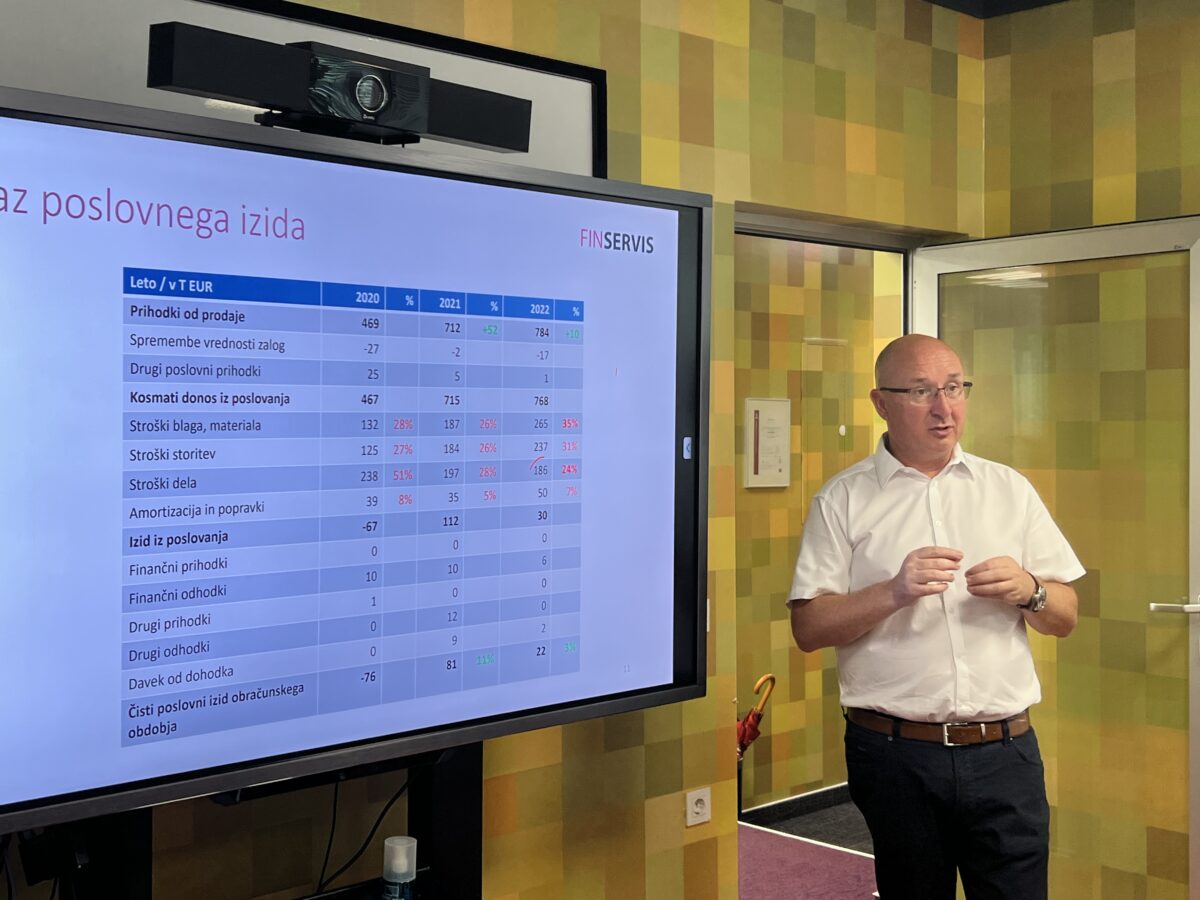

Izkaz poslovnega izida je neposredno povezan z bilanco stanja in nam razkriva informacije o rezultatu poslovanja v nekem časovnem obdobju. Torej ni statičen, ampak ga opazujemo določeno obdobje. Zaradi hitro spreminjajočega se okolja je najbolj smotrno, da se izkazi spremljajo na mesečni ravni. V izkazu poslovnega izida vidimo, koliko prihodkov od prodaje smo ustvarili, medtem ko imamo na drugi strani odhodke (stroške dela, materiala, storitev, amortizacijo, obresti …). Ko odhodke in nato še davek od dohodkov odštejemo, dobimo čisti dobiček ali izgubo, torej poslovni izid, ki pripada lastnikom.

Zanimivo je npr. analizirati učinkovitost stroškov v različnih obdobjih, in sicer kolikšen odstotek je določene kategorije stroškov v prihodkih, in tega primerjati s prejšnjimi leti.

Primer

Če imamo recimo proizvodno podjetje, lahko pogledamo, kolikšen delež so predstavljali stroški materiala v prihodkih preteklega leta. Če je delež stroškov materiala znašal 28 % in nato v naslednjem letu 26 %, lahko ugotovimo, da je bilo podjetje pri stroških materiala za 2 % bolj učinkovito kot leto prej. Razlog za boljšo učinkovitost lahko tiči v povečanju cen naših izdelkov, optimizaciji oziroma modernizaciji proizvodnje, padcu cen ali izboljšanju nakupnih pogojev pri nabavi materiala.

Nato pa je recimo ta strošek materiala v naslednjem letu predstavljal 10 % več, torej 36 %, kar pomeni, da je bilo podjetje pri stroških materiala kar 10 % manj učinkovito. Z analizo razlogov za manjšo učinkovitost bomo našli razlog za slabšo učinkovitost, kar bo omogočilo hitro sprejemanje pravih odločitev. V našem primeru bi lahko bili razlog za slabšo učinkovitost stroškov materiala v povečanju cen materialov, ki jih nismo prenesli v svoje prodajne cene. Možni so tudi drugi razlogi, npr. neučinkovita izkoriščenost proizvodnje, tehnične težave v proizvodnji ipd.

Podobno lahko spremljamo in analiziramo učinkovitost drugih stroškov (energije, stroškov dela, stroškov storitev …)

Nasvet: Kot je razvidno iz primera, lahko na podlagi rednega mesečnega spremljanja in analiziranja poslovanja hitro zaznavamo trende oziroma spremembe v poslovanju, kar nam omogoča sprejemanje pravih odločitev ob pravem času. To nam omogoča, da morebitne težave zaznamo pravočasno in se izognemo neželenim posledicam.

Iz finančnih izkazov poslovanja lahko izračunamo tudi vrsto kazalnikov, ki nam omogočajo enostavno razumevanje trendov določenih kategorij ter primerjavo s preostalimi podjetji v panogi ter širše. Zelo uporaben finančni kazalnik je na primer dodana vrednost na zaposlenega, ki meri učinkovitost in produktivnost dela zaposlenih v podjetju. Kazalnik je primeren za primerjavo produktivnosti med podjetji v isti panogi ali za spremljanje učinkovitosti dela zaposlenih v podjetju skozi čas. Drug zelo uporaben finančni kazalnik je EBITDA (dobiček pred obrestmi, davki in amortizacijo, ki se uporablja za merjenje dobičkonosnosti podjetja iz osnovne dejavnosti. EBITDA prikazuje, koliko denarja podjetje zasluži iz svojega poslovanja. Je dober približek denarnemu toku, ki ga podjetje ustvari v nekem obdobju.

Vedno smo vam na voljo za dodatne informacije in nasvete: info@fin-servis.si